גלובס, הלית ינאי-לויזו 09.08.2020

סגר הקורונה של מרץ-אפריל הביא עמו קיפאון בעסקאות נדל"ן. לפי נתוני הלמ"ס, בשבוע האחרון של מרץ 2020, למשל, בוצעו כ-900 עסקאות, בהשוואה ל-2,200 עסקאות בשבוע האחרון של מרץ 2019. באפריל המצב היה דומה, ורק ביוני נרשמה התאוששות משמעותית.

הקיפאון החד הזה, לצד הרצון להמריץ את שוק הנדל"ן, הביא את הממשלה לשורה של הוראות שעה והחלטות שנועדו להקל על מוכרי דירות יד שנייה, ועל רוכשי דירות להשקעה. "גלובס" עושה סדר בהחלטות האחרונות.

■ מס שבח: הארכה של הפטור מתשלום בארבעה חודשים

עד להוראת השעה שפורסמה בתאריך 29.7.20, מי שרכש דירה חדשה בנוסף לדירה הישנה אשר בבעלותו וביקש לקבל פטור ממס שבח בגין הישנה היה חייב למכור אותה בתוך 18 חודשים ממועד רכישת החדשה (תקופת גרייס).

מס שבח הוא מס בשיעור 25% שהמוכר משלם על ההפרש בין מחיר הדירה כשנרכשה למחיר הדירה בעת המכירה (בקיזוז הוצאות שונות).

בהוראת השעה שפורסמה נקבע כי כל מי שתקופת הגרייס שלו הסתיימה בין התאריכים 1.3.20-1.10.20, יוכל להוסיף את

התקופה שבין 1.3.20 ועד למועד סיום תקופת הגרייס החוקי למניין הזמן כ"תוספת זמן קורונה".

עו"ד ורו"ח שי עינת / צילום: יח"צ

עו"ד ורו"ח שי עינת / צילום: יח"צ

עו"ד ורו"ח שי עינת, מומחה למיסוי מקרקעין, מסביר: "נניח שמשפחה ביקשה לשפר דיור ורכשה ב-1.1.19 דירת מגורים בת 5 חדרים מתוך כוונה למכור את דירת ה-4 חדרים הישנה שבה היא מתגוררת. קודם להוראת השעה המקילה, תקופת הזמן למכירת הדירה הישנה בפטור חלפה עברה לה ביום 30.6.20. אם המשפחה לא הצליחה למכור את הדירה הישנה בשל משבר הקורונה, לאור הוראת השעה החדשה התקופה שבין 1.3.20 ועד 30.6.20 לא תבוא בחשבון. כלומר המשפחה קיבלה ‘תוספת זמן קורונה’ של ארבעה חודשים למכירת הדירה בפטור ממס שבח וזאת עד לסוף חודש אוקטובר 2020".

■ מס רכישה למשפרי הדיור: ייחשבו כמוכרי דירה יחידה לתקופה נוספת

עד לאחרונה, מי שרכש דירת מגורים חדשה בנוסף לדירה הישנה אשר בבעלותו, זכאי היה לבקש כי ברכישת הדירה החדשה יחולו שיעורי מס רכישה מקלים של "דירה יחידה", בכפוף להתחייבות למכור את הדירה הישנה תוך 18 חודשים ("תקופת הגרייס"). כאמור, בשל החשש של המוכרים שיתקשו למכור את הדירה בתוך התקופה האמורה בגלל הקיפאון בעסקאות, יש רוכשים שנותרו "תקועים" עם הדירה הישנה גם בחלוף תקופת הגרייס, ורבים נדרשו בעקבות כך לשלם מס רכישה כבד של 8%.

גם במקרה זה ניתנה הקלה, המקבילה להקלה בפטור ממס השבח. על פי הוראת השעה שנקבעה, אם תקופת ההתחייבות למכירת הדירה ישנה מסתיימת בין התאריכים 1.3.20-1.10.20 הרי שהתקופה שמיום 1.3.20 ועד לסיום תקופת הגרייס מתווספת לתקופת הגרייס.

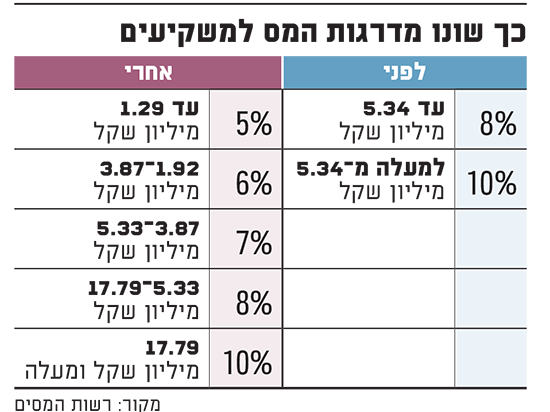

כך שונו מדרגות המס למשקיעים

כך שונו מדרגות המס למשקיעים

דוגמה: בהתאם לדוגמה הקודמת, תקופת הגרייס הסתיימה ב-1.6.20 וגם כאן יש להוסיף את תוספת זמן הקורונה למניין הזמן. כלומר להוסיף ארבעה חודשים. אם הדירה הישנה תימכר עד לתאריך 31.10.20, ניתן יהיה ליהנות משיעורי מס רכישה של דירה יחידה.

לדברי עו"ד עינת, ניסוח הוראת השעה אינו מטיב עם אלה אשר תקופת הגרייס הסתיימה עבורם סמוך ל-1.3.20 שכן "תוספת זמן קורונה" עבורם קטנה יותר. כך לדוגמה, אם מועד הגרייס בהתאם לחוק חלף ב-30.4.20 הרי בהתאם להוראה המקילה מתווספים חודשיים נוספים כ"תוספת זמן קורונה". כלומר התקופה החדשה הסתיימה ב-30.6.20.

■ תוספת זמן רטרואקטיבית: גם לאלה שמכרו את הדירה הישנה אחרי הזמן

עו"ד עינת מסביר כי התיקון מאפשר הקלה רטרואקטיבית, ולכן מי שמכר דירה לפני כניסת הוראת השעה לתוקף, יוכל לפנות בבקשה לתיקון שומה וקבלת החזר מס השבח ששילם ביתר.

■ החזר רטרואקטיבי של מס הרכישה: אף פעם לא מאוחר

עו"ד עינת: "אם יצליחו למכור את הדירה הישנה בהתחשב בתוספת זמן קורונה הרי הם יוכלו לפנות למשרד מיסוי מקרקעין האזורי בבקשה לתיקון שומת מס הרכישה וקבלת החזר מס רכישה עם מכירת הדירה ישנה".

■ מס רכישה למשקיעים: כבר לא 8% אלא 5%

בניסיון לאותת למשקיעים לשוב לשוק הנדל"ן במסגרת תיקון מס’ 95 לחוק מיסוי מקרקעין בתוקף מיום 29.7.20 בוטלה הוראת השעה שהייתה בתוקף עד סוף 2020, וקבעה שיעור מס רכישה מדורג הנע בין 8% ל-10% ברכישת דירה נוספת. כך חזרנו בעצם למצב המיסוי הקודם.

עו"ד עינת: "טוב היה אם הוראה זו הייתה מוחלת רטרואקטיבית, שכן לא מעט רוכשי דירות מחודש יולי מצאו עצמם בהפסד מס רכישה של עשרות אלפי שקלים בגלל תיזמון רכישה ‘שגוי'. אי החלה רטרואקטיבית של התיקון מראשית חודש יולי עלולה לגרום להתחכמויות אסורות מצד רוכשי הדירות אשר טרם דווחו על העסקה במסגרת חובת הדיווח הקבועה החוק - 30 ימים, כמו ביטול הסכם שנחתם ביולי וחתימה מחדש".

מרשות המסים נמסר כי התאריך לא יתוקן לאחור.