דה מרקר, 22.12.2020

נגיד בנק ישראל, פרופ' אמיר ירון, סגר השבוע שנתיים בתפקיד. מכריו וידידיו בארה"ב, שם התגורר ב–20 השנה האחרונות, שואלים אותו מעת לעת לשלומו, והוא משיב: "אני חי כמו כלב, כל שנה כאן היא כמו שבע".

ירון מונה לנגיד בתקופה משעממת, כשנדמה היה שתפקידו יסתכם בהגעה למשרד פעם בחודש כדי להחליט על גובה הריבית. אך מאז המינוי הוא התמודד עם שלוש מערכות בחירות, משבר קורונה ענקי ופרישה של כמה בכירים בבנק המרכזי.

ירון נדרש ללמוד בזמן קצר את המשק הישראלי, שאותו הכיר מרחוק עקב הקריירה האקדמית המשגשגת שלו בארה"ב. המשבר סיפק לו הזדמנות מהירה להפגין את הידע והיכולות שלו בניתוח המצב ובגיבוש פתרונות זריזים להתמודדות. להבדיל מהממשלה — לא רק הנוכחית — בנק ישראל הוא גוף עצמאי שיכול להוביל הרבה מהלכים במהירות וללא ביורוקרטיה.

צעד משמעותי בשוק הדיור

מתחילת משבר הקורונה הוביל הבנק, בראשות ירון, סדרה של פעולות לייצוב השווקים הפיננסיים, שכללה הזרמות נזילות לבנקים, רכישות אג"ח ממשלתיות וקונצרניות בעשרות מיליארדי שקלים, עידוד הלוואות לעסקים שנפגעו והעברת מסר כללי למערכת הבנקאות, שלפיו בנק ישראל יתמוך ויתערב ככל שיידרש כדי למנוע משבר פיננסי. במקביל, ירון לחץ על הממשלה לפעול מהר. כך למשל, בוויכוח בין שר האוצר, ישראל כ"ץ, לראש אגף התקציבים, שאול מרידור, שהתפטר, ירון סבר כי אגף התקציבים לא הבין את גודל משבר הקורונה.

הפעולות המהירות והנחושות של ירון זיכו אותו בשבחים של קרן המטבע הבינלאומית וחברות הדירוג. גם בבנקים, שלא כל כך התחברו אליו בתחילת דרכו, למדו מהר שהוא כלכלן מזהיר שמבין היטב את המציאות החדשה שנוצרה במשבר.

גם בשבוע שעבר, כשירון הכריז על הצעד המשמעותי ביותר שלו עד כה בשוק הדיור — הוא עשה, על פניו, את הדבר הנכון. אלא שייתכן שזאת היתה טעותו הגדולה ביותר של ירון מאז פרוץ המשבר. בנק ישראל הודיע כי הוא מבטל את ההגבלה הקיימת על נטילת משכנתאות, שלפיה אפשר להצמיד לריבית הפריים רק עד שליש מסך ההלוואה. ההחלטה נועדה להקל על הלווים ולתמוך בחידוש הביקוש לדירות.

ההגבלה על נתח המשכנתא המוצמד לריבית הפריים נולדה בתקופת הנגיד סטנלי פישר, ומטרתה היתה למנוע הרעה במצב הלווים עקב עלייה אפשרית בריבית. הריבית, כידוע, לא עלתה מאז — והסיכוי שהיא תעלה בטווח הנראה לעין נמוך מאוד. על כן, ובמסגרת חיפוש דרכים להקל על לווים, לשחרר מגבלות ולהניע את הפעילות המשקית — המגבלה עומדת להתבטל.

פרויקט בבנייה בירושליםצילום: תומר אפלבאום

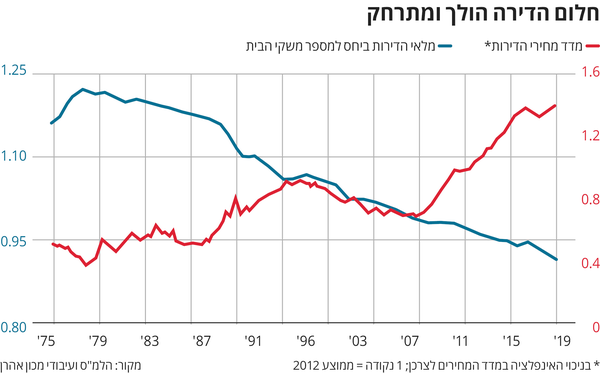

זו בשורה חשובה למי שיש לו משכנתא, או מתכוון לקחת כזו, משום שהיא תוזיל את ההחזר החודשי ותפנה משאבים לצריכה או לחיסכון. אלא שיש בעיה אחת: ההקלות במימון תופסות את המשק בדיוק כשהיצע הדיור נמצא בירידה, וזאת בהמשך להורדת מס הרכישה למשקיעי הדירות. התוצאה האפשרית היא עליית מחירי הדירות.

לכאורה, עליית מחירי הדירות לא נתפשת כבעיה כלכלית ממשית כל עוד היא מתרחשת בצורה מתונה ובהתאם לעלייה ברמת החיים. כל זמן שמערכת הבנקאות נהנית מכריות הון גדולות ומעמידה הלוואות בשיעורי מימון סבירים, עליית מחירי הדירות היא גם לא בעיה פיננסית.

עומסי תחבורה וגידול באי־שוויון

בנק ישראל נקט די הרבה מהלכים בעשור האחרון כדי לוודא שהמערכת מסוגלת לעמוד בזעזועים גדולים בשוק הדירות — בעיקר לתרחיש של קריסה במחיריהן. הבעיה היא שמחירי הדירות בישראל גבוהים מאוד, לאחר שמחירן הוכפל תוך עשור, מה שמרחיק רבים מהאפשרות לקנות דירה. ואולם הבנק המרכזי לא רואה ביוקר הדירות בעיה, משום שהוא אמון על היציבות הפיננסית ויציבות המחירים במשק.

הבחירה של הנגיד ושל המפקח על הבנקים, יאיר אבידן, ללכת בעיתוי הזה על הקלת תנאי ההלוואות לדיור, מתעלמת למעשה מהמחדל הממשלתי של ירידה בהתחלות הבנייה. על פי נתוני הלמ"ס, בין אוקטובר 2019 לספטמבר 2020 נרשמה ירידה של 9.5% בהתחלות הבנייה, בהשוואה ל–12 החודשים שקדמו להם.

בנייה בקריית מוצקיןצילום: דורון גולן

מכון אהרן פירסם באוקטובר תחזית שלפיה מחירי הדירות יעלו ב–2021 ב–6% ביחס לרבעון השני של 2020. החוקרים, פרופ' צבי אקשטיין וד"ר סרגיי סומקין, מציינים כי זוהי סטייה של 21% ממחירי הדירות, לעומת קו המגמה המשתלב עם העלייה ברמת החיים. משמעות הסטייה היא נזק מתמשך למשקי הבית, הגורר בניית דיור מרוחק ממרכזי התעסוקה, עומסי תחבורה וגידול באי־שוויון.

החוקרים מסבירים כי הסיבה העיקרית לעליית מחירי הדירות היא הפער בין הגידול הרבעוני במספר משקי הבית החדשים לבין הגידול במספר הדירות שבנייתן הסתיימה. על פי הניתוח, בחמש השנים האחרונות התווספו בישראל מדי רבעון 15 אלף משקי בית חדשים — לעומת 12.5 אלף דירות. החוקרים קובעים כי כדי להדביק את הפער ולבלום את עליית מחירי הדירות יש לבנות 20 אלף דירות בכל רבעון בחמש השנים הבאות — ובמיוחד במרכז הארץ.

עליית מחירים דו־ספרתית

הניתוח של מכון אהרן פורסם לפני שבנק ישראל פירסם את כוונתו להקל את מתן ההלוואות בריבית פריים. המשמעות היא שמאז הניתוח, שצפה עלייה של 6% במחירי הדירות, חלה התפתחות חדשה שתומכת בהגדלת הביקושים.

נשיא התאחדות הקבלנים, ראול סרוגו, סבור כי הסרת מגבלת הפריים נועדה בעיקר להקל על לווים שנקלעו לקשיים עקב משבר הקורונה, אך בו בזמן הוא מעריך כי מחדלי הממשלה בתחום הנדל"ן יביאו בשנה הקרובה לעליית מחירים דו־ספרתית של הדיור. לדברי סרוגו, השוק נמצא במצב קטסטרופלי עקב מחסור בעובדים, עיכוב באישור תוכניות התחדשות עירונית ובשיווק ותכנון קרקעות.

יאיר אבידןצילום: דוברות בנק ישראל

הקבלנים, בנק ישראל והחוקרים במכון אהרן מצפים שהממשלה תעשה את המוטל עליה ותטפל בצד ההיצע — באמצעות שיווק ותכנון קרקעות, קידום ההתחדשות העירונית, העברת סמכויות לשלטון המקומי, קידום הפריון והיעילות דרך תיעוש הבנייה ועוד.

קצת מוגזם לצפות למשהו מהממשלה הלא־מתפקדת הזו, שעומדת לסיים את ימיה, אבל לכל ברור שהיא הכתובת למצבו של ענף הבנייה. לכן, ההחלטה של הנגיד אמנם קוהרנטית ומשתלבת עם הצעדים האחרים שהוא עושה כדי לייצב את המשק, לעודד ביקושים ולמנוע קריסת עסקים, אך היא לא עולה בקנה אחד עם הצעדים שהממשלה אינה עושה כדי להגדיל את היצע הדירות.

בשלב זה מתעוררת השאלה אם בזמן שהממשלה לא עושה את עבודתה בצד ההיצע, מצופה מבנק ישראל לא לעשות צעדים מעודדי ביקוש — כדי לשמור על שיווי משקל שימנע זינוק במחירי הדירות. הבנק המרכזי הוא גוף עצמאי שעושה את מה שנראה לו לנכון לטובת משק ולטובת יעדיו: שמירה על יציבות פיננסית ויציבות מחירים. בשנה הקרובה נדע אם הצעד הנוכחי עם ריבית הפריים עזר לבנק ישראל להשיג את יעדיו או חיבל בהם.